Devi ristrutturare casa, sostituire le pompe di calore, mettere mano al giardino o devi semplicemente rifare le pitture esterne? Potresti recuperare parte delle spese con sconto in fattura o recupero dalla dichiarazione dei rediti!

RISTRUTTURAZIONI EDILIZIE

E’ il bonus più longevo e conosciuto di tutti, l’incentivo al 50% da detrarre sulle imposte in 10 rate annuali è stato prorogato fino al 31/12/2021.

Si possono detrarre spese per opere che vanno dalla manutenzione ordinaria (per le sole parti comuni dei condomini) alla ristrutturazione vera e propria.

A seconda degli interventi è necessaria la comunicazione del miglioramento energetico a seguito dell’esecuzione delle opere all’Enea.

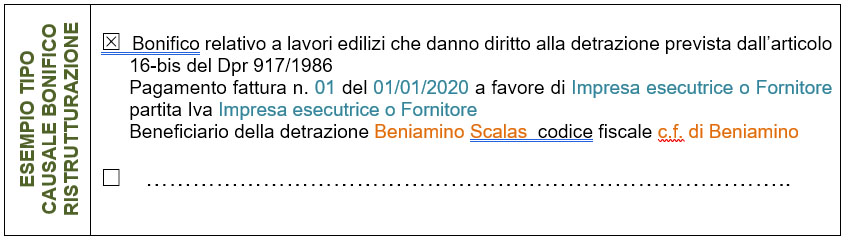

PAGAMENTI: Tutte le spese che vuoi portare in detrazione devono essere pagate con un bonifico specifico per ristrutturazione che deve contenere obbligatoriamente quanto riportato nell’esempio sottostante.

Ad esempio Beniamino Scalas a casa sua decide di fare opere di manutenzione straordinaria e deve pagare l’Impresa esecutrice o il Fornitore con il famigerato bonifico per ristrutturazione quindi nella compilazione dovrò scrivere

Ormai la quasi totalità delle banche consente il pagamento di bonifici per la richiesta di incentivi fiscali con appositi format sui servizi bancari web.

Se vuoi capire facilmente se i tuoi lavori rientrano tra quegli detraibili puoi consultare la guida rilasciata dall’agenzia delle entrate o contattaci cliccando qui!

RISPARMIO ENERGETICO

L’agevolazione fiscale, come quelle per ristrutturazione edilizia, consiste nella detrazione in dieci rate annuali delle spese sostenute per opere di efficientamento energetico ma in questo caso la detrazione va dal 50% al 65% e se si tratta di opere condominiali può arrivare fino al 75%!

Lo scopo di queste detrazioni è quello di far diminuire il consumo energetico delle unità immobiliari residenziali singole o all’interno di condomini.

E’ sempre necessaria la comunicazione del miglioramento energetico a seguito dell’esecuzione delle opere all’Enea.

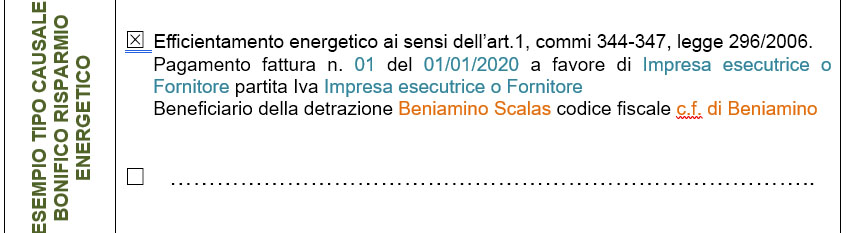

PAGAMENTI: Tutte le spese che vuoi portare in detrazione devono essere pagate con un bonifico specifico per efficientamento energetico che deve contenere obbligatoriamente quanto riportato nell’esempio sottostante.

Ad esempio Beniamino Scalas a casa sua decide di fare opere di efficientamento energetico (riqualificazione energetica, sostituzione infissi, ecc.), deve pagare l’Impresa esecutrice o il Fornitore con il bonifico per efficientamento energetico quindi nella compilazione dovrò scrivere

Se vuoi capire facilmente se i tuoi lavori rientrano tra quegli detraibili puoi consultare la guida rilasciata dall’agenzia delle entrate o contattaci cliccando qui!

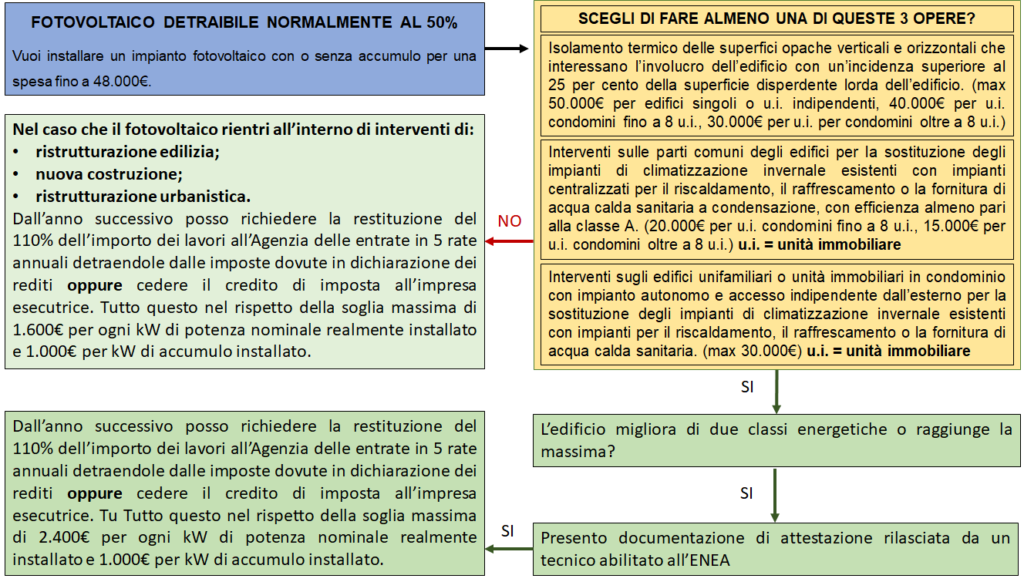

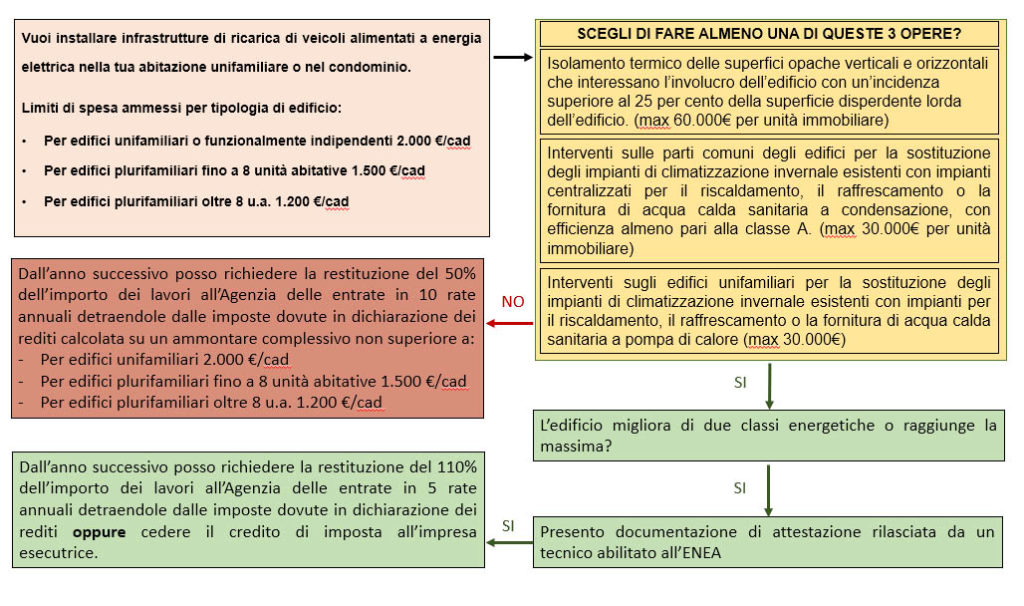

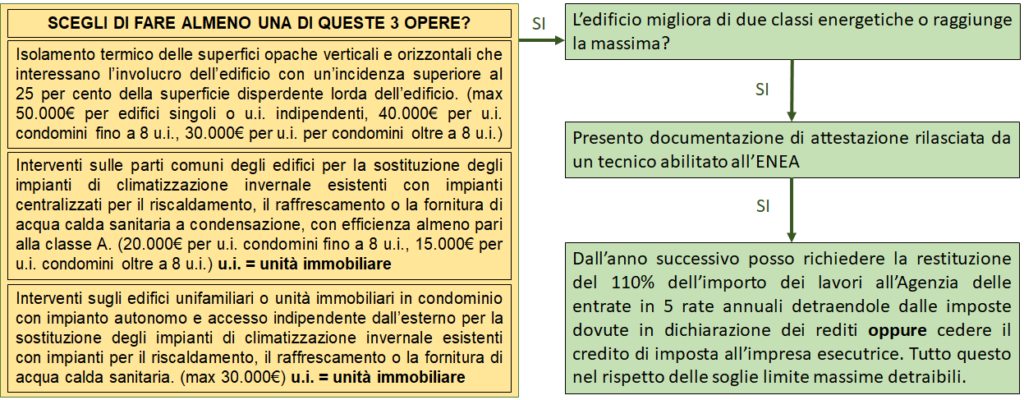

SUPERBONUS (110%)

E’ il nuovo bonus inserito con il Decreto Legge Rilancio e consente di detrarre il 110% delle spese sostenute per efficientamento energetico ma con delle condizioni particolari che puoi vedere riassunte nella nostra miniguida che puoi vedere cliccando qui!

Questo bonus sarà utilizzabile per spese sostenute dal 1° Luglio 2020 al 31 Dicembre 2021. L’incentivo consiste nella restituzione delle spese sostenute mediante detrazione delle imposte dovute in 5 rate annuali oppure mediante cessione del credito d’imposta direttamente all’impresa esecutrice.

Di seguito riportiamo un breve elenco consultabile dei documenti rilasciati dall’Agenzia delle Entrate e dal Ministero dello Sviluppo Economico che riassumono i lavori eseguibili, i paletti per accedere al Superbonus e la documentazione da inviare all’ENEA:

- Articoli da 119 a 121 della L.77/2020 aggiornato con leggi 126/20220 e 178/2020

- Guida fiscale Superbonus rilasciata dall’Agenzia delle Entrate

- Decreto Requisiti

- Decreto Asseverazioni

- Risposte a istanze di interpello

- Provvedimento dell’Agenzia delle Entrate dell’8 Agosto 2020

- Circolare dell’Agenzia delle Entrate dell’8 Agosto 2020

Mentre questo secondo elenco riporta link alle risposte e faq dell’agenzia delle entrate:

PAGAMENTI: Tutte le spese che vuoi portare in detrazione devono essere pagate con un bonifico specifico per efficientamento energetico che deve contenere obbligatoriamente quanto riportato nell’esempio sottostante.

Ad esempio Beniamino Scalas a casa sua decide di fare opere di efficientamento energetico rientranti nei parametri del superbonus e deve pagare l’Impresa esecutrice o il Fornitore con il bonifico per efficientamento energetico quindi nella compilazione dovrò scrivere

Se hai ancora dei dubbi e vorresti avere maggiori notizie se vuoi tenerti informato puoi contattarci cliccando qui o ai recapiti telefonici riportati nella sezione chi siamo.

BONUS FACCIATE

Permette di richiedere una detrazione d’imposta del 90% delle spese sostenute per interventi di recupero o restauro della facciata esterna degli edifici esistenti, di qualsiasi categoria catastale e destinazione d’uso. La detrazione come per gli altri interventi consiste nella restituzione del 90% delle spese detraibili mediante scomputo dalle imposte dovute ripartita in dieci rate annuali.

Gli edifici devono trovarsi nelle zone A e B o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali.

Sono ammessi al beneficio esclusivamente gli interventi sulle murature e strutture opache della facciata (quindi non finestre), su balconi o su ornamenti e fregi, compresi quelli di sola pulitura o tinteggiatura esterna.

Il bonus non spetta, invece, per gli interventi effettuati sulle facciate interne dell’edificio, se non visibili dalla strada o da suolo ad uso pubblico.

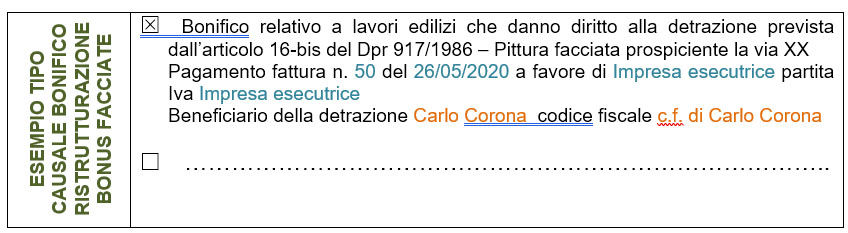

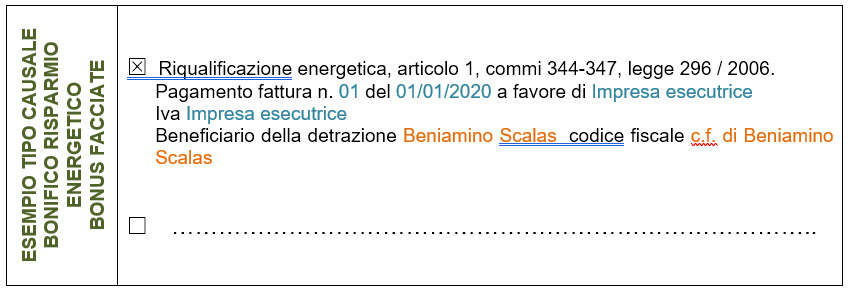

PAGAMENTI: Tutte le spese che vuoi portare in detrazione devono essere pagate con un bonifico specifico per ristrutturazione o per efficientamento energetico a seconda dei casi che deve contenere obbligatoriamente quanto riportato nell’esempio sottostante.

Quindi se Carlo Corona decide di pitturare la facciata di casa sua o del suo studio deve effettuare il bonifico che si utilizza per le ristrutturazioni edilizie:

Oppure Beniamino Scalas decide di rifare più del 10% degli intonaci e dovendo per forza rifare il cappotto delle pareti deve fare un bonifico per efficientamento energetico così compilato:

Se vuoi capire facilmente se i tuoi lavori rientrano tra quegli detraibili puoi consultare la guida per rilasciata dall’agenzia delle entrate o contattaci cliccando qui!

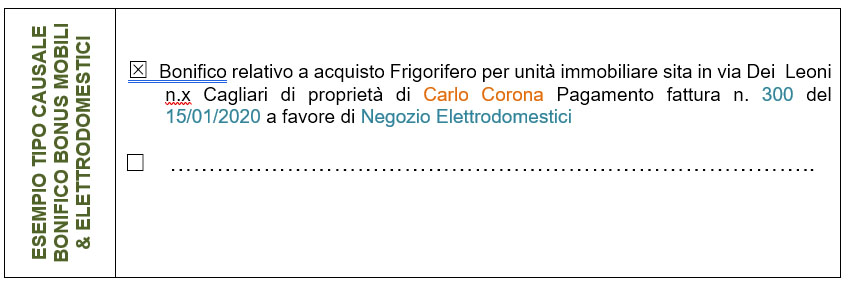

BONUS MOBILI ED ELETTRODOMESTICI

Permette di detrarre dall’Irpef il 50% delle spese sostenute per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A o superiore per i forni e lavasciuga), destinati ad arredare un immobile oggetto di ristrutturazione.

La detrazione va calcolata su un importo massimo di 10.000 euro, comprensivo delle eventuali spese di trasporto e montaggio, e deve essere ripartita in dieci quote annuali di pari importo.

Fate molta attenzione perché può richiedere questo bonus solo chi ha realizzato lavori di ristrutturazione edilizia non prima del 1° gennaio 2019 e per acquisti eseguiti entro il 31/12/2020.

PAGAMENTI: Il pagamento va effettuato con bonifico o carta di debito o credito. In questo caso è possibile pagare con bonifico per detrazioni fiscali per bonus mobili oppure con un semplice bonifico o con carta di credito. Noi vi consigliamo di pagare con un bonifico che contenga il maggior numero di informazioni possibile.

Quindi facciamo un esempio: Carlo Corona ha fatto lavori di ristrutturazione e compra un frigorifero nuovo in classe A+ quando dovrà pagare il Negozio di Elettrodomestici effettuerà un bonifico così compilato

Se vuoi capire facilmente se i tuoi lavori rientrano tra quegli detraibili puoi consultare la guida per rilasciata dall’agenzia delle entrate o contattaci cliccando qui!

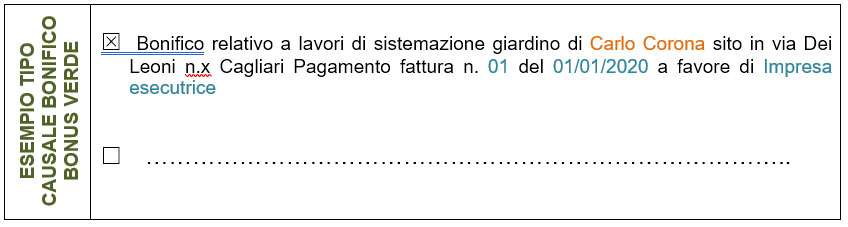

BONUS VERDE

Questo bonus permette di detrarre il 36% delle spese sostenute per:

- sistemazione a verde di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione pozzi

- realizzazione di coperture a verde e di giardini pensili.

E’ possibile richiedere la restituzione delle spese sostenute nella misura massima di 5.000,00€ per unità immobiliare ad uso abitativo attraverso detrazione sulle imposte in dieci rate annuali.

Possono essere portate in detrazione anche le spese di progettazione e manutenzione connesse all’esecuzione degli interventi.

PAGAMENTI: devono essere eseguiti esclusivamente per mezzo di bonifico bancario o postale

Mettiamo che Carlo Corona decide di sistemare il giardino, il nostro consiglio è di indicare nella causale del bonifico il maggior numero di informazioni possibile

Se vuoi capire facilmente se i tuoi lavori rientrano tra quegli detraibili puoi consultare le indicazioni rilasciate dall’agenzia delle entrate o contattaci cliccando qui!

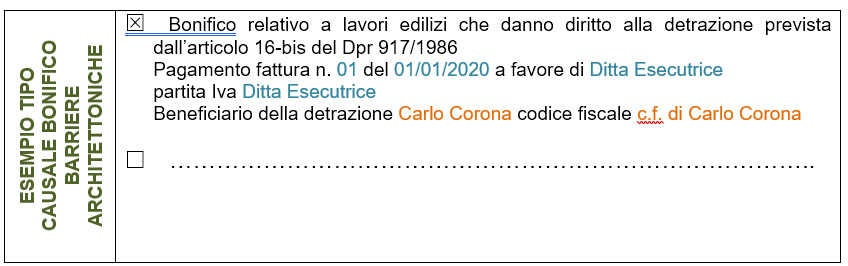

AGEVOLAZIONE PER L’ELIMINAZIONE DELLE BARRIERE ARCHITETTONICHE

Per gli interventi di eliminazione delle barriere architettoniche è possibile richiedere una detrazione ai fini Irpef pari al 50% delle spese sostenute fino a un tetto massimo di 96.000€ da ripartire in dieci quote annuali di pari importo.

Rientrano nell’agevolazione le spese sostenute per ascensori e montacarichi, per elevatori esterni all’abitazione, per la sostituzione di gradini con rampe, sia negli edifici che nelle singole unità immobiliari, e quelle per la realizzazione di strumenti che, attraverso la comunicazione, la robotica e ogni altro mezzo tecnologico, favoriscono la mobilità interna ed esterna delle persone portatrici di handicap grave. La detrazione non si applica, invece, per il semplice acquisto di strumenti o beni mobili, anche se diretti a favorire la comunicazione e la mobilità della persona con disabilità.

Per la realizzazione dei lavori per eliminazione di barriere architettoniche, è inoltre applicabile l’aliquota Iva agevolata del 4%, anziché quella ordinaria.

PAGAMENTI: Tutte le spese che vuoi portare in detrazione devono essere pagate con un bonifico specifico per ristrutturazione che deve contenere obbligatoriamente quanto riportato nell’esempio sottostante. Per esempio Carlo Corona decide di appaltare i lavori alla Ditta Esecutrice, al momento di pagare deve obbligatoriamente effettuare un bonifico così compilato:

Se vuoi capire facilmente se i tuoi lavori rientrano tra quegli detraibili puoi consultare la guida per ristrutturazione rilasciata dall’agenzia delle entrate o contattaci cliccando qui!

SISMA BONUS

E’ un incentivo fiscale che ha lo stesso sistema di restituzione delle spese utilizzato per la ristrutturazione edilizia e l’efficientamento energetico degli edifici però in questo caso punta al miglioramento dell’edificio al comportamento sismico degli immobili che ricadono all’interno di aree in zona sismica 1, 2 o 3.

Questo incentivo non è utilizzabile in Sardegna in quanto la nostra regione ricade in zona sismica 4 che tra le 4 zone di classificazione è la meno pericolosa, per inciso è la zona in cui la probabilità che capiti un terremoto è molto bassa.

In ogni caso se sei passato per caso in questo sito e hai interesse ad approfondire l’argomento puoi leggere la guida alle agevolazioni per sisma bonus rilasciata dall’Agenzia delle Entrate

IVA AGEVOLATA AL 4% E 10%

Di seguito riportiamo un breve e non esaustivo elenco di lavori che possono usufruire di iva agevolata.

L’iva al 4% in linea generale è riconosciuta per:

- Pagamento di impresa esecutrice e impiantisti per costruzione di immobile destinato a prima casa;

- Pagamento di impresa esecutrice e impiantisti per opere costituenti ampliamento della prima casa purchè la nuovacostruzione non comporti la trasformazione dell’immobile in immobile di lusso.

- Acquisto prima casa dall’impresa impresa esecutrice;

- Alle costruzioni rurali destinate ad uso abitativo del proprietario del terreno o di altri addetti, cedute da imprese costruttrici;

- Alla cessione di beni destinati alla realizzazione degli immobili con le caratteristiche previste dall’art.13 della legge Tupini a prescindere dal fatto che siano destinati o meno alla costruzione della prima casa;

- Ammessa per tutte le prestazioni di servizi dipendenti da contratti di appalto aventi per oggetto la realizzazione delle opere finalizzate al superamento e alla eliminazione delle barriere architettoniche o per la semplice realizzazione di impianti senza opere edili;

In caso di appalto per poter ottenere l’applicazione dell’IVA ridotta è sempre necessario presentare la specifica dichiarazione nella quale, sotto la propria responsabilità, si attesta che l’intervento che si va a richiedere è relativo, appunto, alla realizzazione della prima casa o all’abbattimento delle barriere architettoniche.

L’iva al 10% può essere utilizzata per tutti i lavori e interventi di manutenzione sugli immobili per uso abitativo indistintamente per prima o seconda casa, immobili di lusso e tipologia di lavori da eseguire in quanto qualunque intervento di manutenzione, ordinaria o straordinaria, gode della stessa aliquota.

Se devi eseguire dei lavori e vuoi una consulenza o dei consigli su quali siano le opere e i prodotti per il quale utilizzare l’iva al 4% o al 10% contattaci nella sezione dedicata.

Continuate a seguirci!